18323144194 专业天津贷款服务平台

您身边的贷款咨询专家!

你的贷款总被拒,可能是这三个方面造成的:信用方面、手机运营商方面、贷款时机方面。如果还想申请贷款,那就看看要怎么采取补救措施吧。

因信用问题被拒

1、征信花被拒

有的网友申请贷款被拒,会感到一脸懵:从来没有有逾期过,没有出现不良信用记录,怎么会被拒呢?有一个原因绝对不能忽视——“硬查询”太多。

短时间内密集的“硬查询”次数达到20多条,并且都是以“综合评分不足”被拒,那贷款被拒是很正常了。

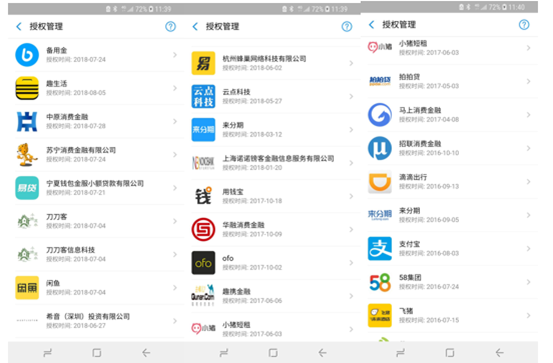

另外,如果你的芝麻信用花,也是会影响一些小贷申请的。很多网友知道,一些小贷申请的时候需要授权芝麻分查询。而查询过多,被拒可能性也就很大了。

网友因芝麻信用授权管理中贷款产品太多,申请各种小贷都被拒。

补救措施:因为“硬查询”过多,导致征信花的话,建议半年查询个人征信或是申请信用卡的次数不要超过3次;至于芝麻信用花的问题,建议在授权管理里面解除没有借贷关系的贷款产品的授权。

2、不良征信记录被拒

如果之前贷款或者信用卡的使用出现逾期,而且逾期时间较长,那被拒是毋庸置疑的。尤其是,今年下半年对逃废债打击力度最大,有过严重逾期的就会被拒。

补救措施:银行和贷款公司是很看重借款人的还款意愿的,所以,要先把之前的逾期欠款还清,自还款之日起满5年,不良记录就会清零,对以后贷款等都不会产生影响。为了以后还能贷款,那就从现在起开始珍惜信用了。

格外要提醒的是,信用卡的使用目前是最容易看出一个人的日常信用状况了,它在贷款、申卡中都起到至关重要的影响,所以,有信用卡的用户一定保持良好的用卡记录。

3、第三方征信不好

有网友申请喜欢钻空子,专门找一些不上征信的小贷,然后肆无忌惮地逾期、拖欠不还等。殊不知,除了人行征信,还会有第三方征信公司能查到一些负面信息。尤其是百行征信出来后,有过逾期的信息基本逃不过多家征信公司的手掌心。

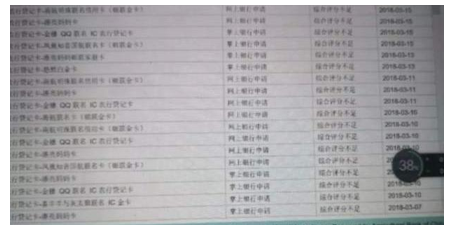

有些网友征信报告上虽然没有不良记录,但在申请某小贷时被拒,就是被某第三方征信显示为网贷风险高:

某第三方征信报告截图

补救措施:逾期后,不良记录能躲得了一家征信公司,却躲不了多家征信公司的“法眼”。最好的办法就是,按时还款,让良好的信用记录覆盖之前不好的记录。

手机运营商有问题被拒

手机每天不间断地接到各种电话、短信,不是催收就是贷款的。贷款平台认证手机运营商过程中,会读取手机上的通讯录情况和短信内容,一经发现,会被风控认为是贷款隐患,被拒可能性很大。

补救措施:删掉一切关于信贷公司(包括银行)的记录,把相应的短信内容也删除。如果怕忘记重要信息,可以手抄一下做个备份。

贷款时机不对被拒

业内有个说法,元旦前一两个月贷款会比较难。这是因为,每到年底,各家公司都要开始做年终结算,并且会提高贷款门槛、放慢贷款速度,贷款资质不太好的用户容易被拒。

补救措施:如果银行申贷难度较大,建议可以找一些资质要求不那么高的互联网小贷,尽量挑正常上班时间申请,批贷成功率更高。

贷款也是讲究天时地利人和的,如果被拒不要灰心,找准补救措施,提高自己的下款几率!

如果你有贷款问题咨询,或者想找正规的贷款渠道,关注微信公众号“信用批款”(xypikuan)即可!

【独家稿件及免责声明】凡注明 “融360原创”之作品,未经融360书面授权,任何单位、组织和个人均不得转载、摘编或者采取其他任何方式使用上述作品。已获书面授权的,注明来源融360。违反上述声明对融360合法权益造成侵害的,将依法追究其法律责任。作品中的材料及结论仅供用户参考,不构成操作建议。获取书面授权请发邮件至:academy@rong360.com