18323144194 专业天津贷款服务平台

您身边的贷款咨询专家!

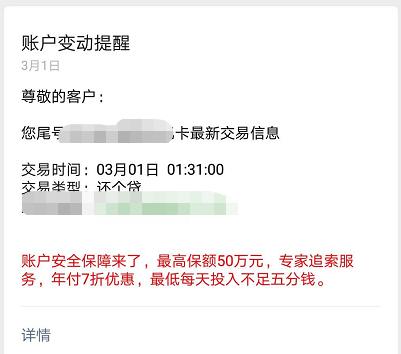

3月1日还款日,刚过12点,还没睡醒,扣款提示就来了:

而就在3月1日这天,广大房奴还收到了银行发来的通知:

相信不少人收到此消息,一脸茫然。

近期,身边的朋友也不断咨询,存量房贷如何转LPR,哪个更划算。

废话不多说,上干货!

怎么转?

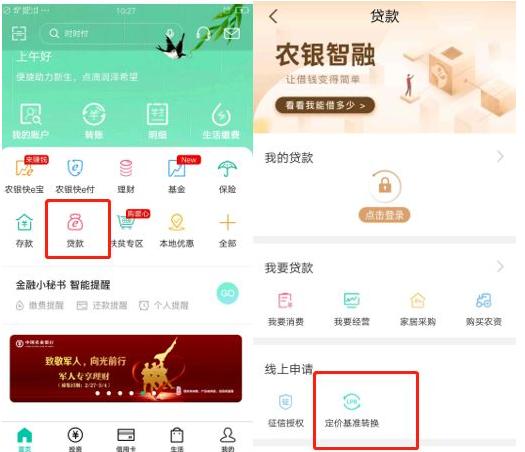

今天笔者登陆中国农业银行手机APP,首页已经出现存量房贷转LPR的入口。

下面笔者就以农业银行为例,告诉大家如何转换到LPR。

第一步:登录农业银行手机app。

第二步:首页点击“贷款”,然后找到“定价基准转换—一键转LPR”

点进去会出来一个个人贷款定价基准转化须知,一定仔细阅读内容。

比如转换范围:

1、原来是固定利率的,不在本次转换范围内。

2、不包括公积金住房贷款。

第三步:点击“去签约”按钮,进入“补充协议”页面,并仔细阅读条款及提示。

银行郑重提示,转换只有一次机会,转换之后不能再次转换。

其实,整个流程很简单。

只要你搞清楚了什么是LPR,什么是加点,重定价日的细微区别,完全可以自助完成。

其他银行转换成LPR的流程也不复杂,按提示操作就行。

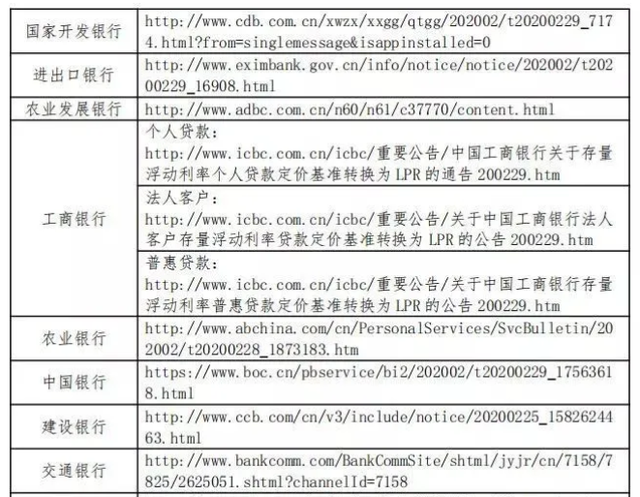

据不完全统计,目前至少有24家银行启动了转换工作。分别是工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行、招商银行、中信银行、浦发银行、兴业银行、光大银行、民生银行、华夏银行、广发银行、平安银行、浙商银行等。

这些银行都在官网、APP、官方公众号、网点、手机短信上做了公告,挺好找。

几个关键信息,一定要清楚

银行反映够迅速的,果然如政策所说,从2020年3月1日到2020年8月31日,银行要完成存量房贷到LPR计价的转换。

关于这次转换LPR计价,有几个关键概念先搞清楚。

1、哪些贷款可以转换?

2020年1月1日前已经发放,或者已经签订合同但未发放的贷款;

公积金个人住房贷款也不在转换范围;

商贷和公积金混合贷款,这次只转商贷部分,公积金部分仍按照原合同执行。

2、定价基准

原先买房的合同,贷款利率都是按全国统一基准利率4.9%来定价,银行可以适当上浮或打折。

比如,房贷利率是基准利率上浮5%,即基准利率4.9%*1.05=5.145%。

如果转换成LPR,那贷款利率=五年期LPR+加点/减点。

五年期LPR针对贷款期限超过5年的贷款。如果房贷借了30年,所以适用于5年期LPR。如果借的是5年以下的贷款,那你适用于1年期LPR。

3、什么是重定价日和重定价周期?

老版房贷,按照固定日浮动,一般默认固定日为每年的1月1日。

而转换LPR后,最短可约定一年调一次利率,也可以约定2年、3年、5年调一次利率。

比如,您的房贷若转换为LPR,重定价周期选择12个月,下次重定价日选择次年1月1日,那么您的房贷2021年1月1日,再根据2021年12月的LPR值重新计算您的房贷利率。

3、有几种转换方法?有几次转换机会?

转换方法有两种:可以选择固定利率,也可以选择LPR加点,但是只有一次转换机会,不能后悔!

选择固定利率,永久执行原利率,直到房贷还完;

选择LPR加点的,LPR数值参考2019年12月的4.80%来计算。LPR数值每月都有可能变动,但是转换后的贷款利率调整周期最短一年。

比如,你今年6月1日选择了LPR的方式,之后一年内LPR原则上可以每个月一调整,但是都跟你没关系,你要调整只能等到明年这个时候,所以你只关心明年5月份的LPR就好。

4、转换后如何算?

之前的计算方式是,房贷利率=基准利率×(1+浮动)

LPR计算方式是,房贷利率=LPR利率+加点

怎么转换呢?举个例子。

如果房贷利率上浮重庆空放了20%,那么你之前的房贷利率就是4.9%×(1+20%)=5.88%。

现在要进行转化,有两种转化方式,转成固定利率或者LPR利率。固定利率是5.88%,永不变!

LPR利率的话就要进行转换了。

房贷利率=LPR利率+加点,那么,加点=房贷利率-LPR利率。

这里的房贷利率就是刚才的5.88%。其中LPR利率按照最新的报价利率4.75%计算。

那么加点=5.88%-4.75%=1.13%,注意了,这个加点数值一经确定,永久不变。

那么,你转化后的房贷利率=LPR利率+1.13%。

按照现在最新的LPR5年期报价利率4.75%计算,你的房贷利率就是:4.75%+1.13%=5.88%。

LPR每个月都会变动,所以你的房贷利率也是变动的。

这是利率上浮情况转化的结果,那么利率下浮呢?

如果你在2015年以基准9折利率买了一套房,也就是下浮10%,那么你的房贷利率=4.9%×(1-10%)=4.41%。

经过转换,加点=房贷利率-LPR利率=4.41%-4.75%=-0.34%。

转换后的房贷利率=LPR利率+(-0.34%)。按照最新LPR报价利率4.75%计算,就是4.41%。

所以,转换成固定利率或者LPR利率,哪个更划算,取决于未来LPR利率的走势!

转还是不转?

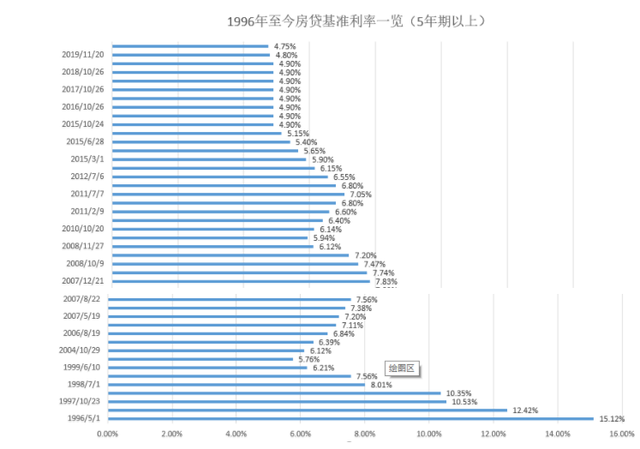

从上图看,近20年大概经历了三个大周期。

一是1991-1999年,5年以上的利率最高是15.3%;

二是2002年-2008年,2007年5年最高利率是7.83%;

三是2010年-2020年,2011年5年最高利率是7.05%,

第三个降息周期,到现在还没有结束,是经历时间最长的。其实无论你现行利率是多少,只要LPR低于4.80%,你的房贷都会变少!

当然,如果你对未来利率下调没有信心,也可以选择执行现行利率。

很多声音都在说,中国在一个长期降息通道上,利率将延续下行趋势,LPR利率的趋势是不断下降的。

长久来看,选择LPR会越来越合适,享受LPR改革的红利,也可以享受利率下降的好处。

以下是中国银行统计的24家银行存量房贷转换LPR的公告链接,有需要的朋友,按需自取。

图片来源:中国人民银行

如果你不知道手机银行如何操作,或借款人不只一个,可以等疫情结束,去银行线下网点办理。

不需要去你当初贷款的网点,只要是该银行任一网点就可以办。

那到底是顺应政策转,还是保持不变?

正在纠结的你,会如何选择?

【购房资讯轻松享,快来关注乐居网】

文章来源:乐居买房