18323144194 专业天津贷款服务平台

您身边的贷款咨询专家!

方得网认为,2023年新能源轻卡2月后将迎来增长的原因有二:首先,开年,工信部等八部门发布的《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》(以下简称《通知》)提出,将在2023~2025年间,使试点领域内新增及更新的公交、出租、环卫、邮政快递、城市物流配送的新能源汽车比例力争达到80%。这其中,新能源轻卡将在物流、专用车市场占据不少份额,这至少会为其带来超越去年整体市场销量的新增量。

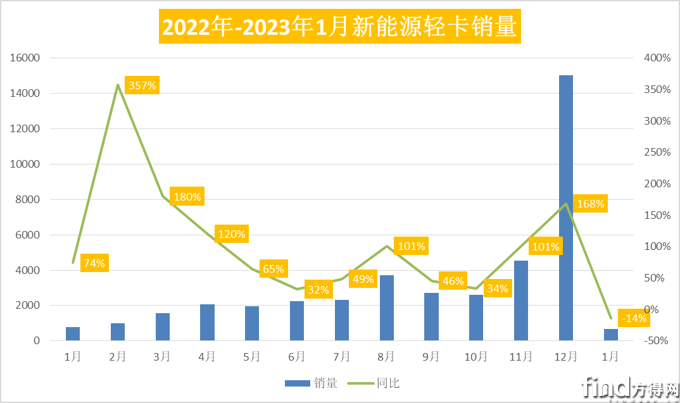

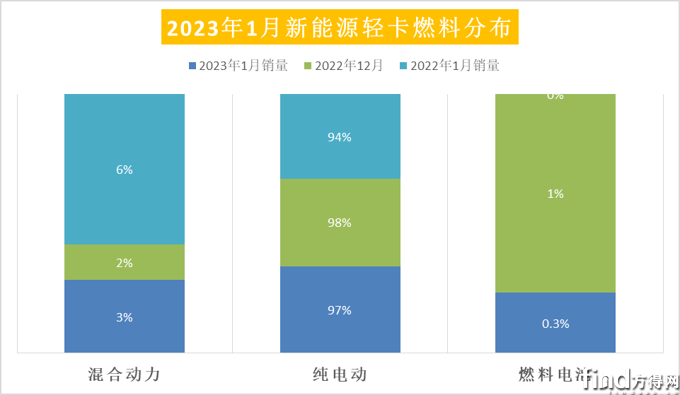

方得网认为,2023年新能源轻卡2月后将迎来增长的原因有二:首先,开年,工信部等八部门发布的《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》(以下简称《通知》)提出,将在2023~2025年间,使试点领域内新增及更新的公交、出租、环卫、邮政快递、城市物流配送的新能源汽车比例力争达到80%。这其中,新能源轻卡将在物流、专用车市场占据不少份额,这至少会为其带来超越去年整体市场销量的新增量。 其次,新能源汽车政策利好,2023年,无论是电动轻卡,还是混动轻卡在各个城市的上牌、路权、上路运营、年审、购置税等方面均能享受优惠政策,从一定程度上促进了新能源轻卡的销量增长。远程13连冠 福田暴涨335%2023年1月,新能源轻卡市场中,纯电动轻卡仍然是主流。1月,电动轻卡销量占整体新能源轻卡总销量的97%。混合动力车型销售占比3%,燃料电池车型销售占比0.3%,其中,燃料电池份额环比上月下降0.7%,纯电动轻卡车型份额环比上月同样下降1%。

其次,新能源汽车政策利好,2023年,无论是电动轻卡,还是混动轻卡在各个城市的上牌、路权、上路运营、年审、购置税等方面均能享受优惠政策,从一定程度上促进了新能源轻卡的销量增长。远程13连冠 福田暴涨335%2023年1月,新能源轻卡市场中,纯电动轻卡仍然是主流。1月,电动轻卡销量占整体新能源轻卡总销量的97%。混合动力车型销售占比3%,燃料电池车型销售占比0.3%,其中,燃料电池份额环比上月下降0.7%,纯电动轻卡车型份额环比上月同样下降1%。 2023年1月,在新能源轻卡同比下降13.7%、环比大跌95.5%的背景下,仍有企业有着超越行业的表现。仅从2023年1月新能源轻卡前十榜单可以看出,除了远程新能源商用车稳坐榜一大哥位置外,其他位次变化较大。特别是后五位换位频繁,呈现“一超多强”格局。

2023年1月,在新能源轻卡同比下降13.7%、环比大跌95.5%的背景下,仍有企业有着超越行业的表现。仅从2023年1月新能源轻卡前十榜单可以看出,除了远程新能源商用车稳坐榜一大哥位置外,其他位次变化较大。特别是后五位换位频繁,呈现“一超多强”格局。 2023年1月,新能源轻卡市场销量超过300辆的企业仅有远程汽车(包含吉利四川商用车、江西吉利新能源、唐骏),同比增长11%。北汽福田排名第二,同比大涨335%。上汽大通同比增长148%,位列行业第三。重汽“跳级”进入前四,同比增长139%。宇通位列行业第五。行业五强全部实现正增长。

2023年1月,新能源轻卡市场销量超过300辆的企业仅有远程汽车(包含吉利四川商用车、江西吉利新能源、唐骏),同比增长11%。北汽福田排名第二,同比大涨335%。上汽大通同比增长148%,位列行业第三。重汽“跳级”进入前四,同比增长139%。宇通位列行业第五。行业五强全部实现正增长。 从份额来看,排名首位的远程汽车份额达到46.6%,这意味着行业中每卖出2辆新能源轻卡就有1辆是远程汽车。除远程外,仅福田1家企业份额超过10%。接近10%份额的企业还有上汽大通和重汽。

从份额来看,排名首位的远程汽车份额达到46.6%,这意味着行业中每卖出2辆新能源轻卡就有1辆是远程汽车。除远程外,仅福田1家企业份额超过10%。接近10%份额的企业还有上汽大通和重汽。 2023年1月,新能源轻卡前十企业合计份额达到94.2%,相比去年同期,前十份额增加,说明前十对于行业统治力增强。同时,前五位企业份额相较去年增长,说明前五位企业马太效应明显,强者更强。后十位中第九、第十位频繁换位,也说明了后十位竞争白热化。

2023年1月,新能源轻卡前十企业合计份额达到94.2%,相比去年同期,前十份额增加,说明前十对于行业统治力增强。同时,前五位企业份额相较去年增长,说明前五位企业马太效应明显,强者更强。后十位中第九、第十位频繁换位,也说明了后十位竞争白热化。 1月新能源轻卡表现一般主要是由于春节时间节点较早,不少有购车需求的用户要么是在节前趁着促销活动入手,要么是在等待节后开工热潮时再购车。同时,开年后,新能源政策也会出现新的变化,不少用户仍在持续观望。从目前来看,1月,新能源轻卡销量并不足以说明市场趋势,但不断涌现的“黑马”和位次的变化,均说明了,一切都有可能。

1月新能源轻卡表现一般主要是由于春节时间节点较早,不少有购车需求的用户要么是在节前趁着促销活动入手,要么是在等待节后开工热潮时再购车。同时,开年后,新能源政策也会出现新的变化,不少用户仍在持续观望。从目前来看,1月,新能源轻卡销量并不足以说明市场趋势,但不断涌现的“黑马”和位次的变化,均说明了,一切都有可能。